圖/shutterstock

*Alphabet將股票分為有投票權的A 股 (GOOGL)、沒有投票權的C股 (GOOG),另有未公開交易的B股,由創辦人持有,1股有10股的投票權。

本篇報告你會看到:

Google 為 Alphabet 旗下最大子公司,稱霸全球線上搜尋引擎

Google 成立於 1998 年,擁有全球最大線上搜尋引擎及用戶流量。2015 年 Google 創辦人為了更專注在其互聯網的搜尋業務,成立新控股公司 Alphabet (GOOG) (GOOGL) ,而 Google 則成為 Alphabet 旗下最大子公司。

Alphabet 透過一系列產品開發、併購及策略合作,不斷在網路產業擴張版圖,營運範疇已從原本的搜尋引擎,擴張至作業系統、硬體裝置、應用程式商店及雲端業務等。

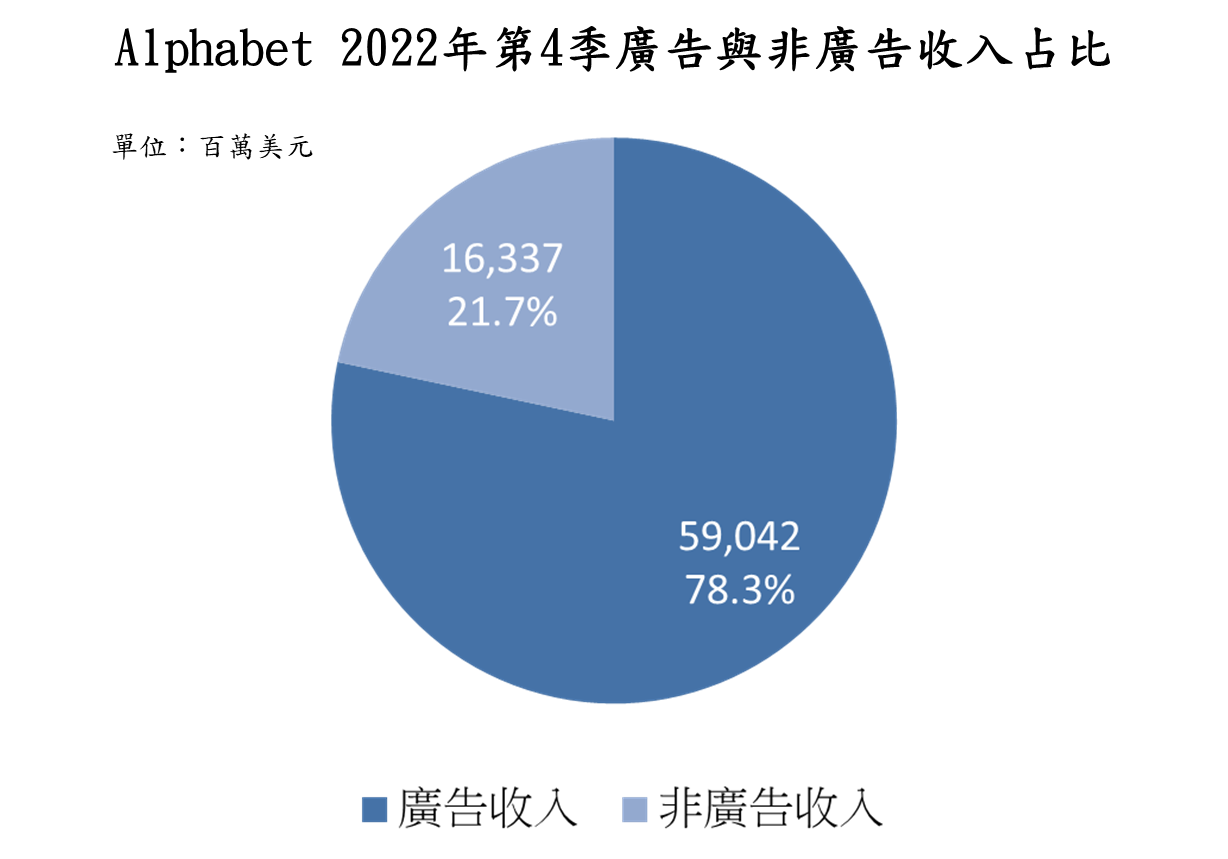

Alphabet主要營收來自廣告收入,營收占比近 8 成,由於Google擁有寡佔優勢,藉由龐大的客戶數及流量基礎,達到廣告事業的規模經濟。

近年公司將重心投向人工智慧,除了增進廣告演算法,也積極投資自駕車、網路服務、智慧醫療等具潛力的應用領域。

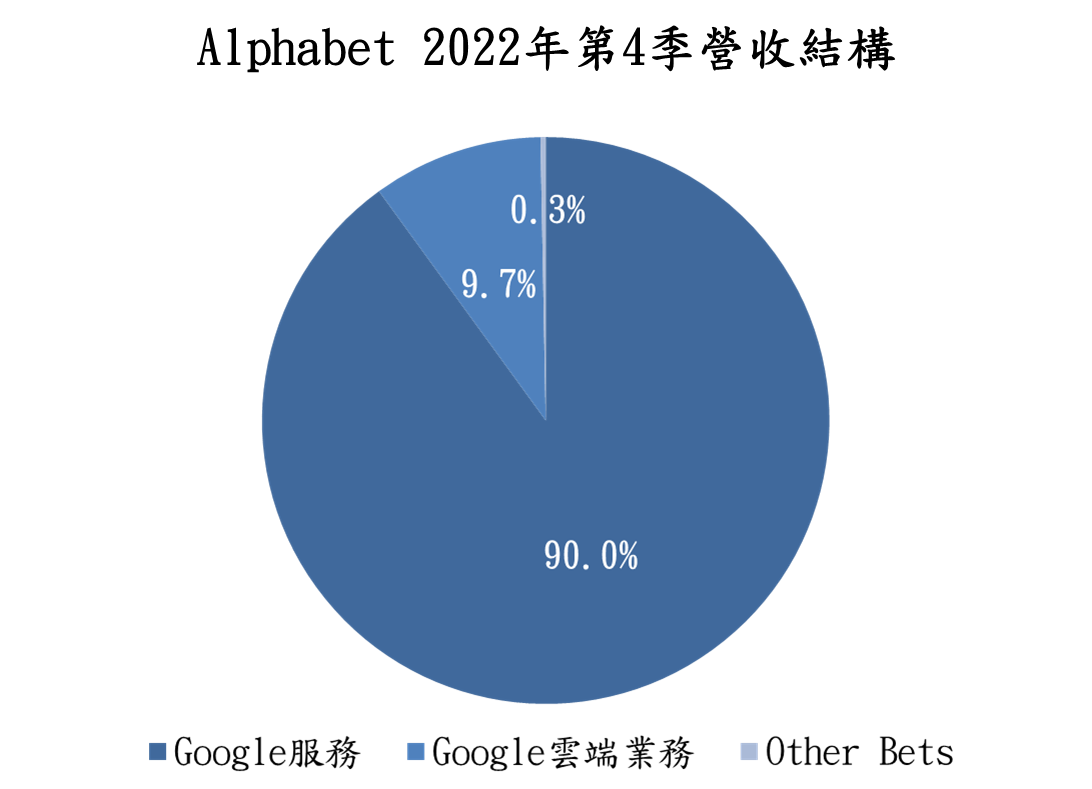

Alphabet主要分成三個部門,其中 Google 服務營收占大宗

- Google服務 ( 營收占比 90% ):主要提供技術產品及資訊服務

- 廣告營收為Google主要收入來源,依不同管道可區分為:Google 搜尋及其他、YouTube 廣告及 Google Network ( 第三方廣告經紀業務 )。

- 非廣告營收則認列在 Google other,收入主要涵蓋:1)Google Play 商店:APP 銷售、APP 應用程式內購買 ( in-app purchases )及數位內容販售等。2)硬體裝置:穿戴式裝置 Fitbit、智慧音箱 Google Nest、手機 Pixel 等。3)訂閱:YouTube Premium 及 YouTube TV。

- Google 雲端業務 ( 營收占比 9.7% ):主要提供1)Google 雲端平台、相關基礎建設及2)企業協作軟體,即我們熟悉的 Gmail、日曆、雲端硬碟等軟體,疫情期間竄起的 Google Meet 視訊軟體也包含其中。

- Other Bets ( 營收占比 0.3% ):Alphabet 投資的新創事業體,大部分處於研發或是商業化初期的階段,其中較知名的包括 Waymo ( 自駕車 ) 及 Verily ( 醫療保健部門 )。

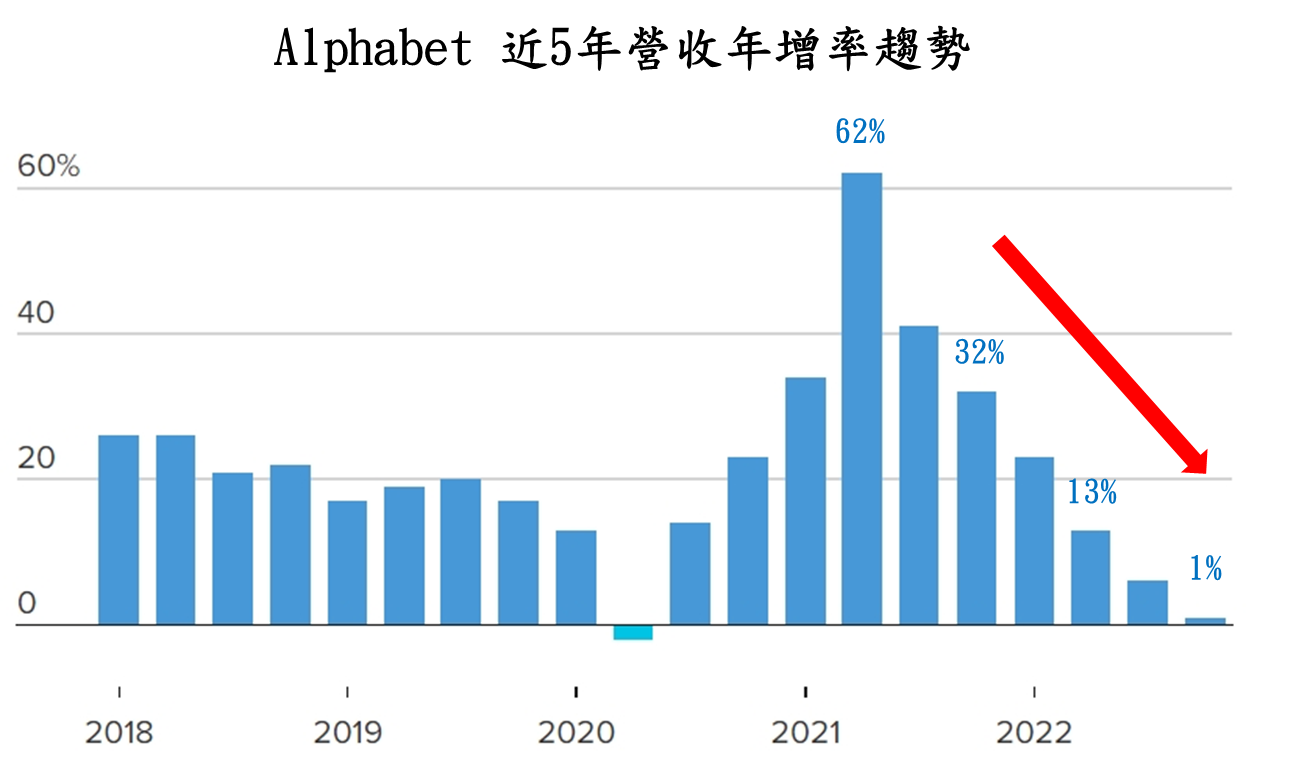

Alphabet 2022 年逐季營收年增率持續下滑,財報低於市場預期

- Alphabet 2022 年第 4 季營收 760 億美元,年增 1%,低於市場預估的 765 億美元。

- 流量獲取成本 129 億美元,年減4%。

- 營業利益 182 億美元,年減 17%;營業利益率下滑 5 個百分點至 24%。

- 稀釋後 EPS 1.05 美元,低於市場預估的 1.18 美元,相較前一年同期 1.53 美元衰退超過 3 成。

註:流量獲取成本 ( traffic acquisition cost,TAC ) 為 Google 支付各大瀏覽器通路的費用,為了讓裝置預設的瀏覽網頁使用Google搜尋引擎,以便賺取流量)

- Alphabet 2022 年營收 2,828 億美元,年增近 10%。

- 營業利益 748 億美元,年減 5%;營業利益率下滑 4.1 個百分點至 26.5%。

- 稀釋後 EPS 4.56 美元,相較前一年 5.61 美元減少逾 18%。

從 Alphabet 財報表現來看,營收年增率自 2021 年第 2 季達到 62% 的顛峰後便一路向下,即便營收是成長的狀態,但力道正明顯減弱。

不僅如此,Alphabet 在營收增加有限的情況下,營業費用受到人工成本增加、法律事務支出影響,侵蝕利潤空間,另外,第 4 季股權投資損失近 15 億美元也打擊最終獲利表現。

由於 Alphabet 第 4 季的營運數據與市場預期相形失色,讓盤後股價回吐當日大半漲幅。

其中,受到 2022 年總經環境不佳影響,業主投放廣告意願下降,衝擊 Google 廣告收入,其中 YouTube 還受到對手抖音的競爭,第 4 季廣告營收相較前一年同期下滑 8%。

不過,相對樂觀的消息是Google雲端業務仍維持超過3成的營收成長,即使還處於虧損狀態,但已逐步收斂。

隨著廣告成長率有望觸底回升,加上 Alphabet 修正幅度深,評價逐漸產生吸引力

展望 2023 年,廣告市場的變化對 Google 依舊扮演至關重要的角色。

根據 MAGNA 研究報告顯示,預估 2023 年廣告收入將年增 5%,達到 8,330 億美元的規模,儘管成長幅度較 2022 年 7% 低,但預計在經濟逐漸回穩下,可望在 2023 年底至 2024 年恢復動能,成長率觸底回升。

另外,預估 2023 年數位廣告年增率為 8%,高於整體廣告市場平均,主因電商、網路媒體及平台越來越普遍,包括影音、搜尋及社群媒體都呈穩健成長的態勢。

整體而言,雖預估 2023 年上半年廣告業務成長空間不大,但隨著1)通膨趨緩,景氣回穩,娛樂、旅遊及博奕等產業的廣告挹注,未來汽車相關的廣告有提升的可能、2)雲端業務仍具潛力,有機會由虧轉盈、3)股價自 2021 年高點修正最多逾 40%,Alphabet 的評價已無形中慢慢產生吸引力。

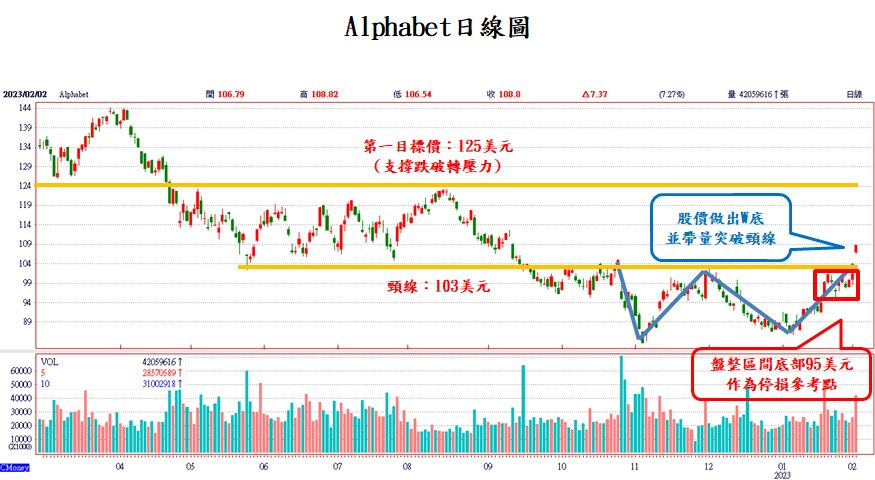

Alphabet 一舉突破下降軌道及頸線,空頭走勢告終

觀察 Alphabet 週線圖走勢,在下降軌道中運行了長達一年之後,終於在1月底突破,甚至在 2 月初一舉突破頸線,此時可以宣告空頭走勢暫時告終,趨勢及結構出現了本質上的轉變。

Alphabet 已達技術滿足點且順利止跌,並打出 W 底型態

回顧上一次 Alphabet 日線格局的分析,當時出現非常典型的下降旗型型態,因此算出技術滿足點會落在 88 美元。

時間拉至現在 ( 撰稿日為 2/3 ),可以明顯感受到 Alphabet 在 88 美元附近止跌,並進入打底階段,做出類似 W 底的新型態。

Alphabet 建構 3 個月 W 底後帶量突破,建議拉回布局,目標價上看 125 美元

(1)操作建議:

Alphabet 運用過去 3 個月的時間進行築底,近似 W 底,結構清晰,輪廓舒適,2023/2/2 帶量跳空開高走高,突破頸線 ( 103 美元 ) 也堪稱完美,唯一美中不足的是量能比 1 月中最大量還低,在量價背離的疑慮下,不排除有回測頸線的可能。

因此,布局選擇上建議等待回檔至頸線附近量縮止穩,會相對有保障。

(2)目標價計算:

根據 W 底目標價的計算方式,W 底 83 美元與頸線 103 美元差距為 20 美元,由頸線 103 美元向上等幅計算得出 123 美元。(恰巧約在上方原先支撐轉為壓力的 125 美元左右)

(3)防守位置:

跳空缺口的底部 ( 約 102 美元 ) 儘量不要回補,若碰到應立即止跌反彈最佳。至於停損位置的選擇可設定在 1 月底盤整區間底部 95 美元。

延伸閱讀:

【美股技術分析】 Google母公司Alphabet盤後大跌,大家耳熟能詳的科技巨頭怎麼了?

【美股研究報告】科沃Qorvo FY23Q3財報表現大衰退,營運是否落底?

【美股技術分析】恩智浦有車用撐腰,2022 年營運表現不俗,惟成長步調放緩,財測展望保守,而公司股價又透漏什麼訊息?

#本文章所提供資訊僅供參考並無任何推介買賣之意

#投資人仍須謹慎評估自行承擔交易風險