圖/shutterstock

本篇報告你會看到:

恩智浦聚焦四大業務,MCU 及車用半導體長期在全球占有一席之地

恩智浦半導體 NXP Semiconductors (NXPI) 為車用半導體製造商,於 2006 年從荷商飛利浦的半導體部門分離上市,以垂直整合的 IDM 模式生產,其在美國、荷蘭、新加坡擁有 6 座晶圓廠,且有 4 間封測廠位於台灣、中國、泰國、馬來西亞。

恩智浦聚焦於四大業務,涵蓋車用、工業及物聯網、行動裝置、通訊與基礎設施,產業應用相當廣泛,尤其在車用與物聯網應用長期佔有一席之地,如恩智浦在 2021 年車用半導體市占率第二,車用 MCU 領域也是排名前二。

恩智浦的產品包羅萬象,包括應用處理器 ( AP,Application Processors )、通訊處理器 ( Communication Processor )、無線連接 SoC ( 系統單晶片 )、RF 射頻放大器、安全系統 IC 與各種類比產品之外,MCU ( Microcontroller Unit,微控制器 ) 等,支援汽車、通訊基礎設施、工控、行動裝置、智慧城市及智慧家庭等應用領域。

恩智浦 2022 年第 4 季營運表現中規中矩,符合公司預期

- 恩智浦 2022 年第 4 季營收 33.1 億美元,季減 4% / 年增 9%。

- 毛利率 58.0%,與前一季持平,相較前一年同期則年增 0.7 個百分點。

- 營業利益 12.1 億美元,季減 5%/ 年增 14%。

- 上述財報數據皆落在恩智浦的財測區間中間偏上,

綜合 2022 年 4 個季度表現,受到總經環境影響,不管是物聯網領域的消費性產品或是行動裝置需求皆出現逐漸疲弱的現象,因此 2022 年下半成長動能較上半年緩慢。

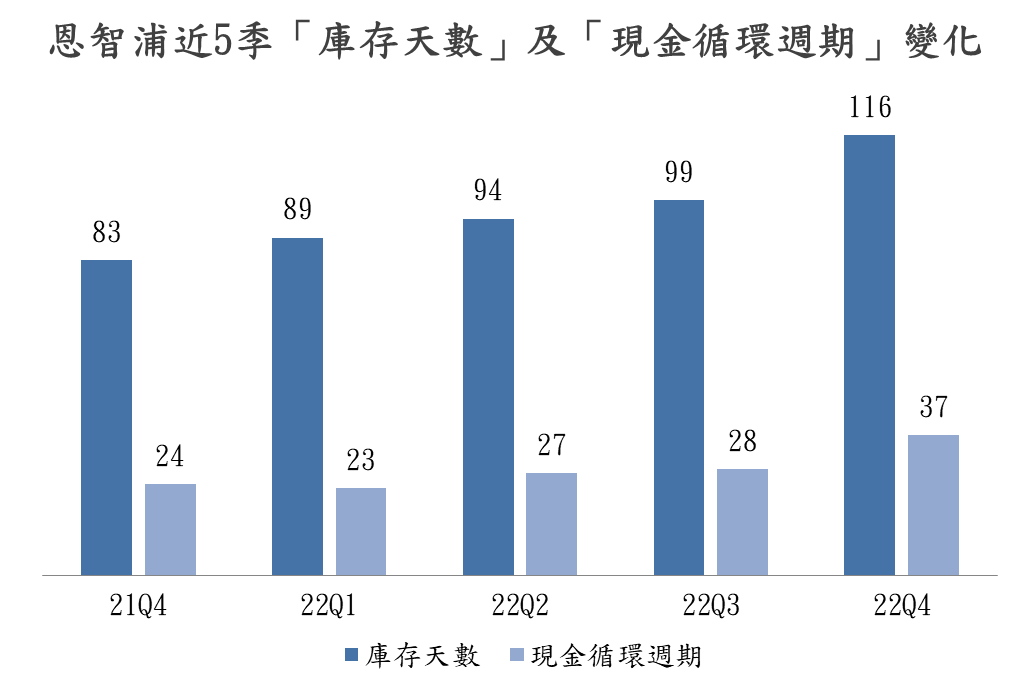

恩智浦在庫存週轉天數及現金循環週期兩種數據中,在 2022 年呈現逐季向上的態勢,代表公司在成長的背後,也正面臨銷售速度減緩,現金轉換速度放慢的困境。

註:現金循環週期 = 應收帳款周轉天數 + 存貨周轉天數 – 應付帳款周轉天數

恩智浦 2022 年受惠車用撐腰,營收年增近 2 成

- 恩智浦 2022 年營收 132 億美元,年增 19%。

- 毛利率 57.9%,相較 2021 年提升 1.8 個百分點。

- 營業利益 47.9 億美元,年增 32%。

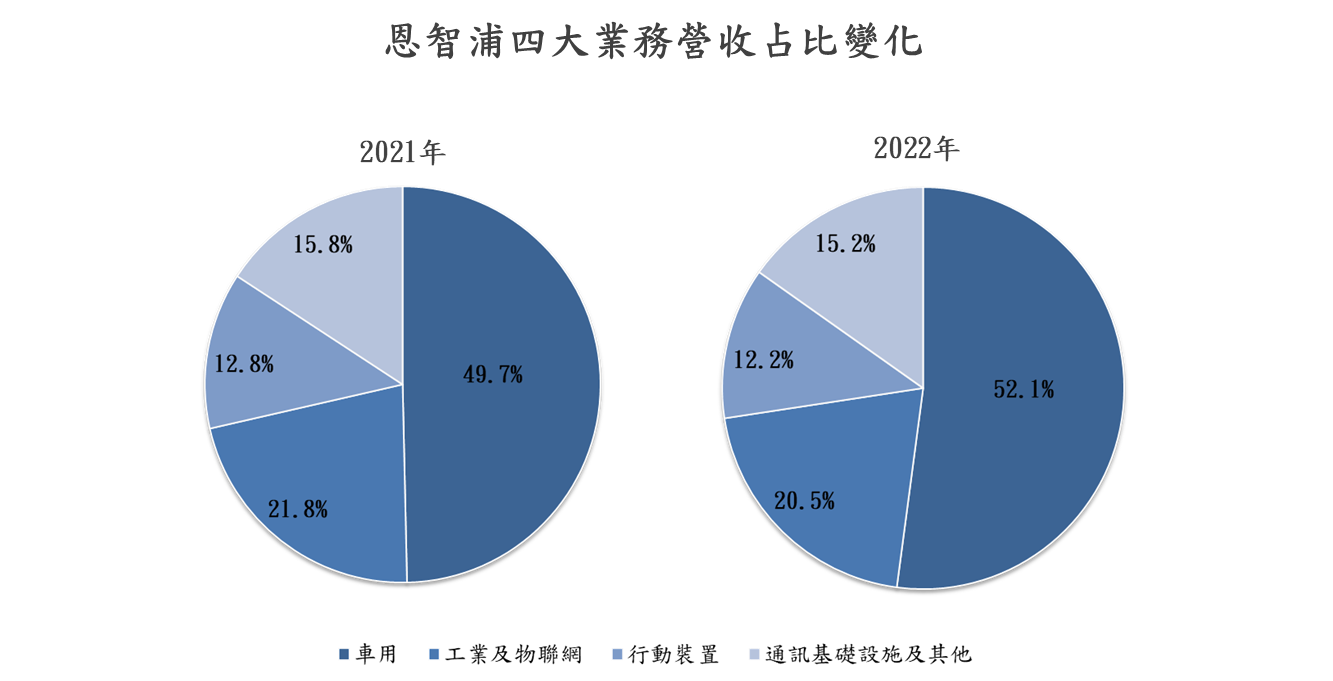

儘管 2022 年下半成長動能趨緩,但恩智浦 2022 年仍有接近 2 成的營收成長,幕後推手主要來自車用的挹注,營收年增 25%,其營收占比也是公司四大業務中唯一增加的領域,從 2021 年的 49.7% 提升至 52.1%,達 68.8 億美元。

其他部門如工業及物聯網 ( 年增13% )、行動裝置 ( 年增14% )、通訊基礎設施及其他 ( 年增15% ) 三大業務至少也繳出營收年增雙位數的成績。

恩智浦 2023 年第 1 季財測低於市場預期,盤後下跌逾 3%

雖然預期總經狀況較難再進一步惡化,但市場整體需求仍有待觀察,因此保守看待第 1 季的營運表現。

- 恩智浦財測預估營收介於 29 ~ 31 億美元,若以中間值 30 億美元計算,年減 4%,低於市場預期的31.7億美元,使恩智浦在財報公布完盤後下跌超過 3%。

- 預估毛利率 57.5 ~ 58.5%,若以中間值 58% 計算略高於 2022 年第 1 季的57.6%。

- 預估營業利益 9.7 ~ 10.9 億美元,若以中間值 10.3 億美元計算,年減 8%。

恩智浦車用發展成關鍵,4 項重點觀察汽車趨勢變化

由於恩智浦超過 5 成的營收在車用,因此汽車領域的變化與發展扮演關鍵因素:

1)汽車銷量:

2022 年全球汽車銷售量年減近 2%,約為 7,950 萬輛的規模。

展望 2023 年,預估有望小幅成長 2%,落於 8100 萬輛左右。

2)電動車滲透率:

2022 年全球電動車銷量約 1,000 萬輛,在節能及電動化的趨勢下,市場預估 2023 年電動車銷量可望挑戰 1,400 萬輛,滲透率將提升 5 個百分點至 17%,2025 年滲透率更有望站上 30% 大關。

3)每輛車半導體含量:

根據麥肯錫資料顯示,每輛汽車的半導體含量將從 2022 年的 600 美元成長到 2030 年的1,220美元。

而根據 Gartner 的預測,每輛車的半導體含量將從 2021 年的 665 美元增加至 2026 年 1,026 美元。

因此在整體汽車銷量成長幅度不大的情況下,每輛車半導體含量的成長成為了電動車產業起飛的要角。

4)車用成長動能來源:

恩智浦在車用領域中,雷達系統、域控制器到區域處理器 ( domain and zonal processors) 及電氣系統為公司三大成長驅動力,預估 2021 ~2024 年之年複合成長率可達 2 成以上。

綜合以上,即使短期內其他業務受到經濟影響,但恩智浦在車用領域的長期動能加持下,仍具有投資價值。

恩智浦空頭結構改變,且200日均線翻揚,具有多頭潛力

在基本面短空長多的背景下,布局時機可從技術面著手。

從恩智浦 2022 年以來的日線圖分析,在股價跌破200日均線後,200日均線開始下彎,成為長達一年的大壓力線,即每逢反彈到此均線後漲勢就會停止,甚至回跌。

不過恩智浦在 2022 年底突破失敗後並沒有破底,並且在 2023 年 1 月時突破 200 日均線並嘗試站穩,圖中均線扣抵位置約莫落在4月中旬,可以發現目前股價在當時股價 170 美元附近之上,因此均線開始走揚,有利於後續轉為多頭的潛力。

註:扣抵是指均線計算時的所有分子中,第一個要被扣掉的數字,就是扣抵的位置。如下圖。

此外,恩智浦也一改 2022 年的「頭不過高,底持續創低」的空頭趨勢,12 月底的修正形成類似頭肩底的右肩型態,甚至在1月時突破前波高點,顯示恩智浦的結構已經改變,脫離空頭走勢。

恩智浦技術面短線上仍有瑕疵,宜等拉回布局較為安全

(1)操作建議:

在先前【美股技術分析】車用 MCU 巨頭恩智浦在經濟迷霧中展現營運韌性,布局時機成為重中之重!文章中有提到,若恩智浦能夠在 150~180 美元區間築底,並重新呈現多頭排列,未來突破後有望挑戰前 195 美元的高點。

目前來看,恩智浦雖然已經突破 180 美元,但均線處於糾結狀態,尚未發散並形成多頭排列,加上短期展現幾近於 V 轉,整理時間並不算太充裕,籌碼因此可能較為混亂,不排除有假突破的可能性。

所以短線上宜等待拉回至 50 日均線位置附近整理,若成功守住,恩智浦的布局將更為安全,也更具上漲潛力。

(2)目標價計算:

若符合上述條件布局後,第一目標價可設定在前面的波段高點 195 ~ 200 美元位置。

長期目標價則可望挑戰 227 美元。(從 10 月低點 131 美元到 12 月高點 179 美元等幅計算,即 179 + ( 179 – 131 ) = 227 )

(3)防守位置:

若均線從糾結後發散並上揚,可視為良好的防守工具。

建議短線投資者可以50日均線為守;長線投資者可以200日均線為守。

延伸閱讀:

【美股技術分析】車用 MCU 巨頭恩智浦在經濟迷霧中展現營運韌性,布局時機成為重中之重!

【美股技術分析】摩根士丹利財報優於預期,股價跳空大漲,是否打底完成準備上攻?

【美股研究報告】隨著疫情解封,個人電腦需求下降,微軟將如何因應未來趨勢?

#本文章所提供資訊僅供參考並無任何推介買賣之意

#投資人仍須謹慎評估自行承擔交易風險